‘금리 1% 시대’, 저축 중심에서 소비패턴 변화로

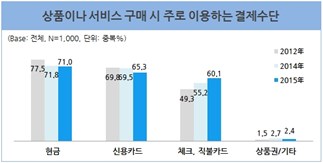

주 결제수단 현금>신용카드>체크카드, 그러나 체크카드 뚜렷한 증가세(12년 49.3%→15년 60.1%)

시장조사전문기업 마크로밀엠브레인의 트렌드모니터(trendmonitor.co.kr)가 최근 6개월 기준 현금사용 및 현금영수증 발급경험이 있는 전국 만 19세 이상 성인 남녀 1,000명을 대상으로 화폐활용 및 현금영수증 발급에 대한 설문조사를 실시한 결과, 소비자들이 일상생활에서 주로 이용하는 결제수단은 여전히 현금(71%, 중복응답)과 신용카드(65.3%)인 가운데, 최근 체크·직불카드(60.1%)의 사용이 꾸준히 증가하고 있다는 것이 이번 조사에서도 확인되었다. 과거 같은 조사 결과와 비교했을 때 현금(12년 77.5%→14년 71.8%→15년 71%)과 신용카드(12년 69.8%→14년 69.5%→15년 65.3%)의 이용은 정체 또는 감소상태인 반면 체크·직불카드의 이용률은 증가추세(12년 49.3%→14년 55.2%→15년 60.1%)가 뚜렷한 것이다. 연령별 이용하는 결제수단을 살펴보면, 현금은 20대(85.2%)가 가장 많이 사용하였으며, 신용카드는 30대 이상(30대 77.6%, 40대 82.4%, 50대 이상 77.6%)에서 이용비중이 높았다. 체크·직불카드는 젊은 층일수록(20대 88.8%, 30대 61.2%, 40대 46%, 50대 이상 44.4%) 주로 많이 사용하였다.

신용카드 ‘다양한 혜택’, 체크카드 ‘불필요 소비억제’가 사용이유, 공통점 “현금소지 필요 없어”

각 결제수단을 주로 이용하는 이유에 대해서는 신용카드와 체크카드 사용자 모두 평소 현금을 많이 가지고 다니지 않아도 된다는 점(신용카드 53.4%, 체크·직불카드 57.1%, 중복응답)을 공통적으로 꼽았으며, 그 밖의 이유들은 각 카드의 특성에 따라 조금씩 다른 것으로 나타났다. 먼저 신용카드 사용자들은 현금을 보유하고 다니지 않아도 되는 점과 함께 다양한 혜택을 받을 수 있어(58.8%) 신용카드를 많이 사용하는 것으로 조사되었다. 또한 할부서비스가 가능하고(31.2%), 물품구매이력을 확인할 수 있으며(26.5%), 불필요한 과정 없이 소득공제를 할 수 있는 점(25.3%)도 신용카드를 주로 사용하는 이유였다. 반면 최근 사용이 급증하고 있는 체크·직불카드 사용자들은 잔고 내에서만 사용하기 때문에 불필요한 소비를 억제할 수 있다는 점(47.1%)을 매우 중요하게 생각하고 있었다. 불필요한 과정 없이 소득공제를 받을 수 있다(32.8%)는 의견도 많았으며, 현금 흐름을 정확하게 파악할 수 있고(25.5%), 소득공제율이 높은 점(24.1%) 역시 체크카드를 사용하는 중요한 이유들이었다.

현금을 주로 이용하는 이유는 ‘불필요한 소비 억제’와 ‘현금결제 시 할인’, ‘소득공제 효과’ 때문

현금결제를 주로 이용하는 소비자들의 경우에는 불필요한 소비를 억제할 수 있고(50.1%, 중복응답), 현금결제 시 할인을 해줄 때가 있으며(46.8%), 소득공제의 효과도 있기 때문에(43.2%) 현금을 자주 사용하는 것으로 조사되었다. 또한 충동구매를 줄일 수 있고(37.3%), 자신이 사용한 현금의 흐름을 정확하게 파악할 수 있는 점(29.7%)도 현금을 사용하는 소비자들에게는 매력적으로 느껴지는 장점이었다. 한편 소비자들이 일상생활에서 주로 이용하는 화폐는 단연 1만원 권(94.1%, 중복응답)이었으며, 1천원 권(65.3%) 지폐의 사용비중도 상당히 높은 편이었다. 그에 비해 5천원 권(15.7%)과 5만원 권(15.2%)의 이용은 그리 많지 않았다. 평소 잘 사용하지 않는 화폐는 10원(46.1%)과 50원(18.9%) 짜리 동전이었다. 향후 현금결제 비중에 대해서는 대부분의 소비자가 현재와 큰 차이가 없거나(61.9%), 현재보다 더 감소할 것 같다(29.8%)고 예상하였다. 그에 비해 현재보다 현금결제가 증가할 것 같다는 소비자는 8.3%로 적은 수준이었다. 현금결제의 감소는 특히 고연령층(20대 26%, 30대 27.2%, 40대 30.8%, 50대 이상 35.2%)에서 두드러질 것으로 예상되었다.

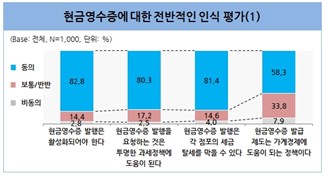

전체 82.8% “현금영수증 발행이 활성화되어야 한다”, 80.3% “투명한 과세정책에 도움”

현금영수증에 대한 전반적인 인식평가 결과, 전체 응답자의 82.8%가 현금영수증 발행이 활성화되어야 한다고 주장할 만큼 현금영수증의 필요성에 크게 동의하는 것으로 조사되었다. 현금영수증을 챙기는 습관이 필요하다고 생각하는 소비자도 76.4%에 이르렀다. 현금영수증 제도의 취지와 효과에도 대부분이 공감하였다. 10명 중 8명이 현금영수증 발행을 요청하는 것이 투명한 과세정책에 도움이 되며(80.3%), 현금영수증 발행이 각 점포의 세금탈세를 막을 수 있다(81.4%)는데 의견을 함께 하였다. 특히 연령이 높을수록 현금영수증 발행이 투명한 과세정책(20대 69.6%, 30대 77.6%, 40대 85.6%, 50대 이상 88.4%)과 세금탈세방지(20대 72.8%, 30대 78%, 40대 84.8%, 50대 이상 90%)에 도움을 줄 것이라는 인식을 뚜렷하게 보였다. 또한 전체 58.3%는 현금영수증 발급제도가 가계경제에 도움이 되는 정책이라고도 바라봤으며, 현금영수증이 가계지출 현황을 파악하는데 도움이 된다는 의견도 지난해에 비해 크게 증가(14년 55.2%→15년 63.2%)한 모습이었다.

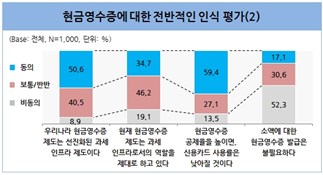

“현재 현금영수증제도가 과세 인프라로써의 역할을 제대로 하고 있다” 34.7%만 동의

그러나 현금영수증의 필요성과 효과에 대한 전반적인 공감대와는 달리, 현재 우리나라의 현금영수증제도가 과세 인프라로써의 역할을 제대로 하고 있다는 의견은 34.7%에 불과하였다. 아직까지는 현금영수증 제도가 제대로 정착되지 않았다고 느끼는 소비자들이 많은 것으로, 특히 남성(41%)보다 여성(28.4%), 그리고 젊은 층(20대 24.8%, 30대 25.2%, 40대 42.8%, 50대 이상 46%)이 현금영수증제도의 현 상태에 낮은 점수를 줬다. 우리나라 현금 영수증 제도가 ‘선진화된’ 과세 인프라제도라는 의견에 공감하는 소비자도 50.6%에 그쳤다. 소비자 10명 중 6명(59.4%)은 현금영수증의 공제율을 높이면 신용카드 사용률은 낮아질 것이라고 바라봤다. 2012년(53%)과 2014년(55.4%)보다 현금영수증 소득공제율의 확대 필요성을 주장하는 소비자들이 많아진 것이며, 특히 40대(61.2%)와 50대 이상(68.8%)의 기대치가 높았다. 반면 소액 결제에 대한 현금영수증 발급이 불필요하다는 의견은 단 17.1%뿐이었다.

소비자 2명 중 1명만 “평소 현금영수증 잘 발급받는 편”

실제 소비자 상당수가 현금영수증의 발급을 잘 하지 않는 것으로도 조사되었다. 2명 중 1명 정도(51%)만 평소 현금영수증을 잘 발급받는 편이라고 응답한 것이다. 이는 2012년(52.6%)과 2014년(50.7%) 같은 조사와 비슷한 수준으로, 현금영수증 소득공제한도의 증대에도 불구하고 현금영수증 발행문화는 정체상태에 머무르고 있다는 것을 보여준다. 보통 수준이라는 응답은 33.9%였으며, 현금영수증을 잘 발급받지 않는 편이라는 소비자는 15.1%였다. 현금영수증을 잘 발급받지 않는다고 응답한 소비자들은 매번 발급을 받는 것이 귀찮고(48.3%, 중복응답), 현금을 많이 사용하지 않기 때문에(40.4%) 현금영수증을 발급받지 않는다고 주로 응답하였다. 또한 점포에서 잘 물어보지 않으면 먼저 말하지 않는 편이거나(35.1%), 소득공제에 큰 도움이 되지 않는 것 같다는 의견(27.8%)도 상당했다.

현금영수증 발급은 보통 5천원~1만원을 기준으로, 1만원 이상 금액이면 거의 다 발급받아

소비자들의 현금영수증 발급은 보통 5천원~1만원을 기준으로 결정되고 있었다. 5천원 미만 가격대에서는 현금영수증을 꼭 발급받는 편이라는 응답이 상당히 낮은 수준(1천원 미만 15.9%, 1~3천원 36.7%, 3~5천원 56.1%)이었으나, 5천원~1만원 정도에서는 78.2%가 꼭 발급받는다고 응답하였다. 1만원 이상 금액의 경우는 거의 모든 소비자가 현금영수증 발행(1~2만원 93.3%, 2~3만원 96.3%, 3~4만원 97.6%, 4~5만원 98.5%, 5만원 이상 99.3%)을 꼭 챙기는 모습이었다. 현금영수증을 발급받을 때 주로 이용하는 방법은 휴대폰번호를 직접 입력하는 방식(74.2%, 중복응답)이었다. 그 다음으로 현금영수증 전용카드(22.7%)와 직불카드(9.4%), 신용카드(7.8%), 주민등록번호 직접 입력(6.9%), 적립식 카드(5.7%)를 이용한다는 응답이 뒤를 이었다. 보통 현금영수증 발급은 주로 본인 명의(63.6%)로 하고 있었으며, 배우자와 배우자 외 가족 명의로 현금영수증을 발급받는 경우가 각각 16.3%, 18.1%였다. 남성은 본인(77%), 여성은 배우자(26.6%)의 명의로 발급받는 비중이 상대적으로 많다는 점에서, 대부분의 가정에서 연말정산 시 남편 쪽으로 소득공제를 몰아서 받는 것으로 보여진다.

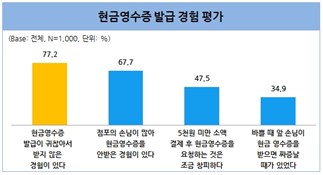

전체 77.2% “현금영수증의 발행이 귀찮아서 받지 않은 경험이 있어”

한편 많은 소비자들이 현금영수증 발급과정에서 현금영수증 발행을 주저하거나 꺼린 경험이 있었던 것으로도 나타났다. 전체 77.2%가 현금영수증의 발행이 귀찮아서 받지 않은 경험을 가지고 있었으며, 매장에 손님이 많아서 안 받은 경험도 67.7%에 이르렀다. 2명 중 1명(47.5%)은 5천원 미만의 소액결제를 하고 현금영수증을 요청하는 것이 조금 창피하다는 생각을 해봤다고 응답하였으며, 바쁠 때 앞 손님이 현금영수증을 받으면 짜증날 때가 있다는 데 공감하는 소비자도 34.9%로 적지 않았다. 향후 현금영수증 발급과 관련해서는 10명 중 3명(29.3%)이 현금영수증의 발급증가를 예상하는 모습이었다. 지금과 큰 차이가 없을 것이라는 응답이 62.1%로 가장 많았으며, 현금영수증 발급이 더 감소할 것이라는 의견은 8.6%에 그쳤다.

출처: 엠브레인트렌드모니터