티스토리 뷰

다양한 재무설계 서적을 읽어보면 늘 나오는 문구가 있습니다. 그것은 바로 자신의 재무상황, 수입지출 현황을 파악하고 있는가 하는 것이죠. 기업에서 늘상 하는 재무/회계 부서에서 하는 업무인데 이는 가계나 개인에게도 마찬가지로 필요한 일입니다. 가계부는 그런 재무상황 파악, 수입지출 현황 정리에 가장 근간이 되는 수단입니다. 하지만 하기와 같은 조사에 의하면 이를 꾸준히 실행하고 있는 사람은 적은 것 같습니다 어쩌면 한국의 생활인들에게 필요한 것은 생존 전략 이전에 기초적인 재무 데이터 정리가 아닐까 합니다.

게다가 거시경제 관련 서적에서 늘상 나오는 가계 대출의 질에 관한 서베이 데이터가 있네요. 현재 가계 대출이 1천조가 넘는 상황인데 이 대출금이 주거를 위한 비용이나 생산적 자원에 대한 투자보다 생활자금으로 상당수 소진되었음을 실증적으로 보여주네요. 향후 경제 상황이 악화될 때 가계 대출이 상당수 부실 채권이 될 수 있음을 감지해봅니다. 금융권에서 이에 대해 선제적 대처를 할 필요가 있지 않을까 싶습니다.

----------------------------------------------------------------------------------------------------------------------------------------

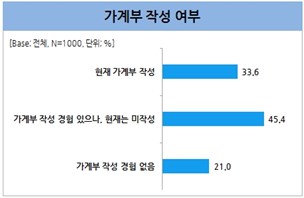

● ‘가계부’를 작성하는 소비자 33.6%에 불과

● 가계부 작성 않는 이유는?

● 젊은 층 “귀찮고, 익숙지 않아”, 중∙장년층 “돈의 사용처 잘 알고 있어서”

소비자 3명 중 1명만 가계부 작성, 여성(40.8%)과 30대(39.6%), 2인 가구(45.9%)이 많이 작성

시장조사전문기업 마크로밀엠브레인의 트렌드모니터(trendmonitor.co.kr)가 전국 만 19~59세 남녀 1,000명을 대상으로 가계부와 물가 관련 설문조사를 실시한 결과, 평소 가계부를 작성하고 있는 소비자는 전체 33.6%에 지나지 않는 것으로 조사되었다. 3명 중 1명 꼴로 지난 같은 조사 결과(2012년 35.8%, 2013년 31.6%)와는 큰 차이를 보이지 않았다. 과거에 가계부를 작성하다가 현재는 작성하지 않는다는 소비자가 45.4%로 가장 많았으며, 아예 작성경험이 없는 소비자도 21%에 이르렀다. 대체로 가계부 작성은 남성(26.4%)보다는 여성(40.8%) 소비자들이 많이 하였으며, 연령별로는 30대(39.6%)와 40대(35.2%)의 가계부 작성 비율이 비교적 높게 나타났다. 또한 자녀가 없는 기혼자(49.3%)와 2인 가구(45.9%)의 가계부 이용률이 높은 편이었다.

작성하는 가계부 형태는 20대 ‘스마트폰APP’, 30대, 40대 ‘전자가계부’, 50대 ‘수기형 가계부’

작성하는 가계부 종류는 책이나 노트 형태의 수기형 가계부(42.6%)가 가장 많았으나, 인터넷 전자가계부(31.3%)와 스마트폰 가계부 APP(26.2%)의 이용비중도 적지 않았다. 다만 20대는 스마트폰 APP(50.6%), 30대와 40대는 전자가계부(30대 38.4%, 40대 38.6%), 50대는 수기형 가계부(70%)를 주로 이용하는 연령별 차이를 보였다.

가계부 작성 않는 가장 큰 이유는? “귀찮아서”, “어차피 가계부 써도 아낄 수 있는 것이 아니라”

현재 가계부를 작성하지 않는 다수의 소비자들은 가계부 작성이 그냥 귀찮다(58%, 중복응답)는 이유와 함께 어차피 가계부를 써도 아낄 수 있는 것이 아니며(45.6%), 작성하는 것과 작성하지 않는 것에 따른 행동차이가 없다(42.6%)는 점을 비작성의 이유로 많이 꼽았다. 또한 평소 돈의 사용처를 잘 알고 있고(40.5%), 가계부를 쓰는 것이 익숙지 않으며(40.5%), 지출구조가 명확해서(28.2%) 가계부 작성의 필요성을 느끼지 못하는 소비자들이 뒤를 이었다. 각 세대별로 보면, 젊은 층은 작성이 귀찮고(20대 74.9%, 30대 62.3%, 40대 53.7%, 50대 42.2%), 쓰는 것이 익숙지 않다(20대 47.4%, 30대 49%, 40대 40.1%, 50대 27.2%)는 측면에서, 중∙장년층은 평소 돈의 사용처를 잘 알고 있고(20대 28.1%, 30대 39.1%, 40대 45.1%, 50대 49.4%), 지출구조가 명확하다(20대 17.5%, 30대 22.5%, 40대 31.5%, 50대 40%)는 측면에서 가계부의 필요성을 느끼지 못하는 경향이 뚜렷하게 나타났다.

가계부 작성이 소득관리에 도움된다는 데 10명 중 6명이 동의, 지난 조사에 비해서는 감소세

전체적으로는 10명 중 6명(60.4%)이 가계부 작성이 소득 관리에 도움이 된다고 동의할 만큼 효용성에 대체로 공감하는 모습을 보였다. 그러나 가계부가 도움이 된다는 의견은 지난 조사 결과와 비교했을 때 감소(09년 70.3%, 10년 74%, 11년 66.5%, 12년 64.7%, 13년 57.6%) 추세라고 할 수 있었다.

최근 1년 동안 물가상승으로 부담 느낀 지출항목은 공과금, 외식비, 주식비, 대출이자 순

소비자들이 최근 1년 동안 물가상승으로 가장 큰 부담을 느낀 소비지출항목은 공과금(30.1%, 중복응답)으로, 2012년 조사 이래 공과금에 대한 부담감(12년 27.6%, 13년 28%, 14년 30.1%)은 꾸준하게 증가한 것으로 나타났다. 특히 연령이 높아질수록(20대 16.4%, 30대 28.8%, 40대 33.6%, 50대 41.6%) 전기나 가스요금과 같은 공과금에 많은 부담을 느끼고 있었다. 그 다음으로는 외식비(26.4%), 주식비(24.9%), 대출이자(21.4%), 자녀교육비(19.7%), 경조사비(18.1%)를 부담스러운 소비지출항목으로 꼽는 의견이 뒤를 이었다.

물가상승으로 실제 지출이 가장 많이 감소한 항목은 의류비, 다음으로 외식비, 문화활동비 순

물가상승으로 인해 실제 지출이 가장 많이 감소한 소비항목은 의류비(46.4%, 중복응답)인 것으로 조사되었다. 주머니 사정이 어려울수록 소비자들이 입는 옷에 들어가는 비용부터 줄이는 것으로, 지난 2012년(42.3%), 2013년(43.7%)에 비해서도 이런 경향은 증가하였다. 특히 남성(39.2%)보다 여성(53.6%)이 의류비용을 많이 줄였다. 의류비 다음으로는 외식비(40.2%)와 문화여가활동비(37.1%), 간식비(24.3%), 저금비용(19.9%), 부식비(16%)를 줄인 소비자들이 많았다.

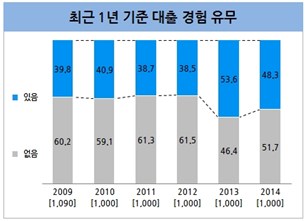

소비자 48.3%가 최근 1년 동안 대출받은 경험 있어, 소비자의 대출이용은 증가추세

최근 1년 동안 소비자의 48.3%가 대출받은 경험이 있는 것으로 조사되었다. 2009년부터 2012년까지(09년 39.8%, 10년 40.9%, 11년 38.7%, 12년 38.5%) 10명 중 4명 정도였던 대출경험이 작년(53.6%)과 올해(48.3%)는 10명 중 5명꼴로 증가한 것으로, 그만큼 ‘빚’을 내야만 하는 소비자들이 많아졌다고 볼 수 있다. 특히 30대(61.6%)의 대출 경험이 가장 많았으며, 대체로 미혼(29%) 때보다는 결혼 후(유자녀 기혼자 61.6%, 무자녀 기혼자 62.3%) 대출을 많이 받는 것으로 나타났다.

주된 대출 목적은 ‘주택구입비용’과 ‘가계자금’ 마련 목적인 것으로 나타나

대출 목적은 크게 내 집 마련 및 전셋집을 구하기 위한 주택구입비용(67.9%, 중복응답)과 생활비 등 가계자금(56.9%) 용도로 나눠졌다. 주택구입비용 목적은 20대(38.6%)를 제외한 나머지 연령대(30대 71.4%, 40대 70.5%, 50대 73.7%)의 비중이 높았으며, 가계자금 목적은 전 연령 모두 높은 비중(20대 52.6%, 30대 51.9%, 40대 59.7%, 50대 61.7%)을 보였다. 그밖에 사업자금(25.1%), 자동차 구매(21.3%), 금융상품투자(15.5%), 결혼 준비(9.1%)를 위한 목적으로 대출을 한 소비자가 뒤를 이었다.

주로 신용대출과 주택담보대출 이용, 대출금리에 대해서는 대출경험자의 67.9%가 “높은 수준”

대출기관은 주로 시중은행(65%, 중복응답)을 많이 이용하였으며, 다음으로 보험회사(15.5%)나 카드회사(14.7%), 수협/축협/농협(10.4%), 제3금융권/대부업체(5.4%) 순이었다. 20대의 경우 시중은행에서 대출받은 비중(40.4%)이 낮고, 제3금융권/대부업체를 이용한 경험(10.5%)이 많다는 점에서 우려된다고 할 수 있다. 주로 이용한 대출상품은 신용대출(41.2%, 중복응답)과 주택담보대출(41%)이었으며, 전반적인 대출금리에 대해서는 대출경험자의 67.9%가 금리수준이 높다고 평가하였다. 금리수준에 대한 평가는 지난 조사 결과와 대동소이(12년 69.6%, 13년 67.1%, 14년 67.9%)했다.

출처: 마크로밀엠브레인

- Total

- Today

- Yesterday

- 마케팅전략

- 트렌드

- 자동차

- 세대전쟁

- 펩시

- 세대갈등

- 가치

- 마케팅의 역사

- 광고

- 맥주

- 빅데이터

- 증강현실

- 브랜드전략

- 스마트폰

- 애플

- 브랜딩

- 경영

- SNS

- 라이프스타일

- 태그를 입력해 주세요.

- 트렌드모니터

- 역사

- 수요음악산책

- 쇼핑

- 혁신

- 마케팅

- 행동경제학

- 브랜드

- 포지셔닝

- 코카콜라

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |